Dagontvangstenboek

Kennisbank > Dagontvangstenboek

Inhoud:

• Wat is een dagontvangstenboek?

• Hoe vul je een dagontvangstenboek in?

• Voorbeeld ingevuld dagontvangstenboek

Wat is een dagontvangstenboek?

Een dagontvangstenboek is een overzicht van al je verkopen waar je geen factuur voor maakt ongeacht de betaalwijze. Verkopen waarvoor je een factuur opmaakt, noteer je dus niet in het dagontvangstenboek. Per vestiging moet je een apart dagontvangstenboek hebben. Deze groepeer je periodiek (maandelijks of per kwartaal) in het centralisatieboek.

Een dagontvangstenboek is verplicht voor alle ondernemers die geen facturen opmaken van al hun verkopen, zoals bijvoorbeeld kappers, marktkramers, psychologen, bakkers…

Je moet geen dagontvangstenboek bijhouden als je werkt met een geregistreerd kassasysteem (witte kassa), of wanneer je jouw verkopen altijd op factuur zet.

Je kan een dagontvangstenboek bijhouden op papier of digitaal.

• In een papieren dagontvangstenboek moet je alles invullen met onuitwisbare inkt. Je kan zo’n voorgedrukt dagontvangstenboek kopen bij AVA bijvoorbeeld.

• In een digitaal dagontvangstenboek mogen de ingevulde lijnen niet aanpasbaar zijn. In bepaalde boekhoudprogramma’s heb je deze mogelijkheid, zoals Dexxter of Scrada.

Je dagontvangsten bijhouden in Excel volstaat dus niet. Je kan er zelfs hoge boetes voor krijgen!

Net als andere boekhoudkundige documenten moet je ook het dagontvangstenboek voor minstens 10 jaar bewaren.

Hoe vul je een dagontvangstenboek in?

Een dagontvangstenboek moet je elke dag invullen. Ook op dagen waarop je geen inkomsten hebt, moet je dus iets invullen. Hier zet je dan een nulontvangst met als omschrijving bijvoorbeeld “Niets verkocht”, “Gesloten”, “Verlof” of iets dergelijks.

Je mag alle verkopen op één lijn verzamelen. Ook de cash ontvangen betalingen mag je groeperen met de elektronisch ontvangen betalingen. Zorg ervoor dat je alle dagontvangsten kunt bewijzen, dit kan bijvoorbeeld via kastickets of je agenda.

Producten met een verkoopwaarde hoger dan 250 euro (inclusief btw) moet je apart op een lijn noteren.

Btw-plichtig

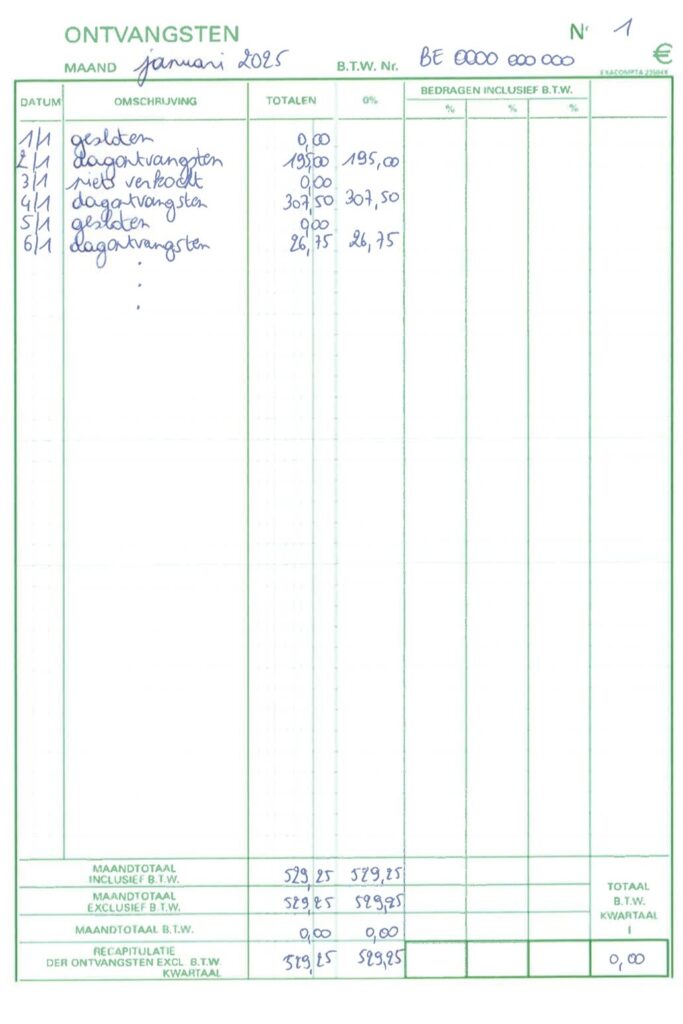

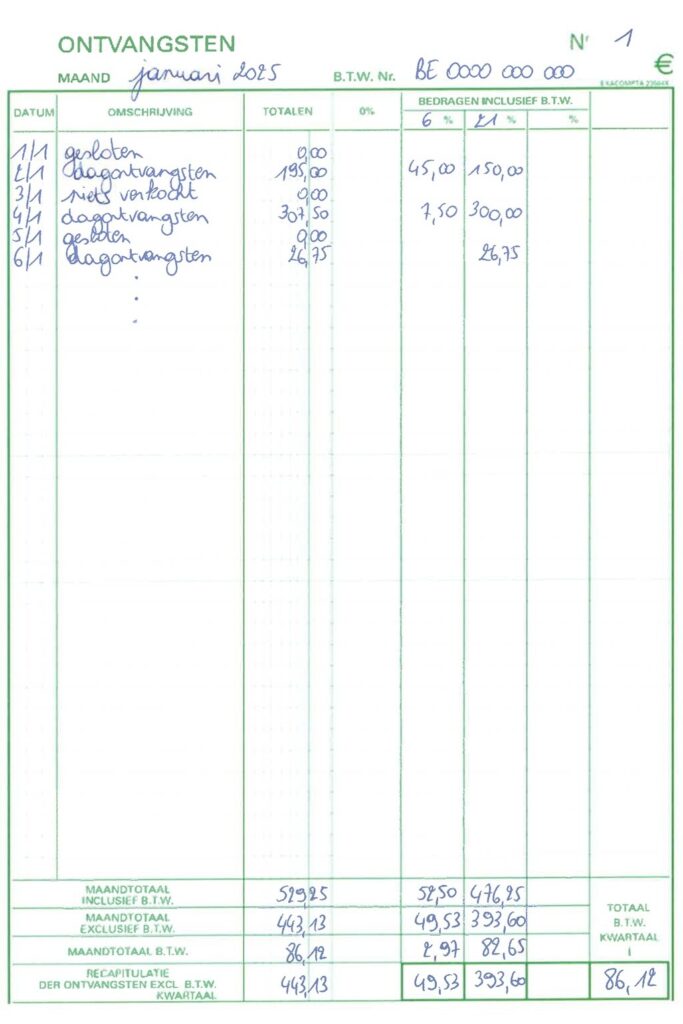

Ben je btw-plichtig, dan noteer je het totaalbedrag inclusief btw in de kolom Totalen. In de kolommen Bedragen inclusief btw splits je het totaalbedrag op in de juiste btw-kolom.

Btw-vrijgesteld

Ben je btw-vrijgesteld, dan noteer je alles in de kolom van 0% btw. De kolom Totalen en 0% zullen dan hetzelfde bedrag bevatten.

Maandtotalen

De totalen onderaan vul je in voor de gebruikte kolommen.

Bij Recapitulatie der ontvangsten vul je bij maand 1 van het kwartaal hetzelfde in als het Maandtotaal exclusief btw. Bij maand 2 tel je het recapitulatiebedrag van maand 1 erbij, en bij maand 3 tel je de recapitulatiebedragen van maand 1 en maand 2 erbij.

Bij Totaal btw kwartaal vul je bij maand 1 van het kwartaal hetzelfde in als het Maandtotaal btw. Bij maand 2 tel je het btw-bedrag van maand 1 erbij, en bij maand 3 tel je de btw-bedragen van maand 1 en maand 2 erbij.

Correcties

Wanneer je een correctie moet aanbrengen, kan je dit op twee manieren doen:

• De lijn doorstrepen. De lijn moet wel nog leesbaar zijn en je moet de reden van schrapping erbij plaatsen. Dit kan je doen wanneer je bijvoorbeeld een bedrag in de verkeerde kolom hebt geschreven.

• Een min-bedrag noteren. Dit kan bijvoorbeeld voorvallen wanneer je klant later nog een factuur vraagt.

! Opgelet: Vul niet op voorhand alle data in van de maand waarmee je bezig bent. Als je dan een correctie moet doen, moet je misschien heel je blad doorstrepen.

Voorbeeld ingevuld dagontvangstenboek

Btw-plichtig

Btw-vrijgesteld